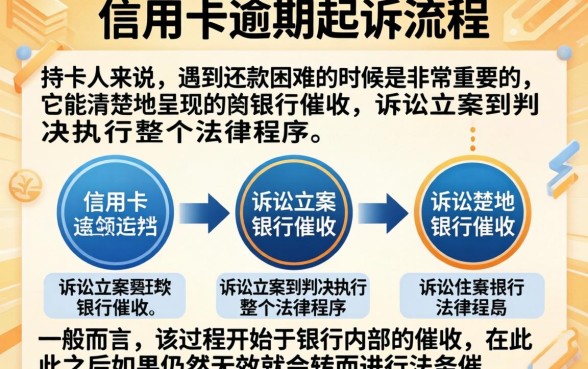

信用卡逾期起诉流程图对于持卡人来说在遇到还款困难的时候是非常重要的,它能清楚地呈现银行催收、诉讼立案到判决执行整个法律程序。一般而言,该过程开始于银行内部的催收,在此之后如果仍然无效就会转而进行法务催收;接下来就是提起诉讼、法院受理案件并开庭审理的过程,最

信用卡逾期起诉流程图对于持卡人来说在遇到还款困难的时候是非常重要的,它能清楚地呈现银行催收、诉讼立案到判决执行整个法律程序。一般而言,该过程开始于银行内部的催收,在此之后如果仍然无效就会转而进行法务催收;接下来就是提起诉讼、法院受理案件并开庭审理的过程,最后进入到判决阶段以及强制执行环节。掌握这张“流程图”不仅可以帮助持卡人预见风险,并且还可以让大家在法律允许的情况下争取到更多的谈判空间,防止因为不懂得相关规则而处于不利的位置上。本文会把每个节点都拆分出来给你提供专业的应对策略。

要真正读懂信用卡逾期起诉流程图,首先要弄清楚它所体现的法律逻辑以及银行操作规范。这并不是一个突然发生的事情,而是一个逐渐发展起来的过程,主要包含以下阶段:

在逾期初期(一般为3个月以内),银行主要依靠内部催收。此时持卡人会收到很多电话、短信提醒。

当逾期时间超过3个月(即“连三累六”中的“连三”,也就是连续三次),并且经过多次有效催收后仍未归还时,银行法务部门就会介入。这是信用卡逾期起诉流程图中重要的转折点。

了解流程只是第一步,更重要的是在实际操作中如何应对。下面我们将根据信用卡逾期起诉流程图中的重要节点来分析持卡人应该采取的对策以及可能存在的风险。

从收到法院传票到正式开庭这段时间里,一般会有一个诉前调解阶段。这是持卡人最后的机会来阻止判决生效。

建议持卡人主动联系银行,说明非恶意逾期的原因(如失业、重病),并提供相关的证明材料,争取达成一致。个性化分期还款协议如果双方协商成功,银行撤诉的话就可以避免第二次法律判决对个人的信用造成影响。

若协商不成,法院将依法作出判决。如果持卡人判决生效之后仍然不履行还款义务的话,案件就会进入到执行阶段。此时的信用卡逾期起诉流程图将会延伸到强制执行这一环节。

法律没有对起拆金额做出具体规定。银行一般会综合考虑成本因素,当逾期金额大于1万元并且超过3个月时,被起诉的风险就会明显提高,但是小额逾期也存在被起诉的可能性。

可以。持卡人可以在法院正式宣判之前任何时间与银行联系,提出协商请求。若能够达成一致并签订协议的话,银行一般会同意撤诉,这是止损的最佳时机。

综上所述,信用卡逾期起诉流程图既是一张法律程序图,又是持卡人风险预警的风向标。从最初的催收通知到最终的强制执行,每个环节都给持卡人留下了一定的时间来应对问题。建议持卡人正视自己的债务状况,并不要失联逃避,在整个过程中积极与银行沟通、用合法的方式制定出切实可行的还款计划,以此来减少对个人生活以及征信的影响程度。

评论区 (0)

暂无评论,快来抢沙发吧!

发表评论